Сбалансированная система показателей для повышения мотивации, стимулирования работников

Мицкевич Андрей Алексеевич - руководитель консультационного бюро ИНЭС, к.э.н., доцент Высшей школы финансового менеджмента АНХ при Правительстве РФ. Источник: www.inesnet.ru/magazine/ Сбалансированная система повышения мотивации (ССМ) -

это оригинальная разработка в области стимулирования работников, основанная на духе, но не букве Системы Сбалансированных Показателей (Balanced Scorecard) [1]. Точнее было бы назвать ее сбалансированной системой материального стимулирования работников, ибо моральное поощрение в сбалансированной системе повышения мотивации не рассматривается. Повышение моральной мотивации скорее искусство, чем наука, тогда как материальное стимулирование работников,

наоборот, опирается на каноны экономической и менеджериальной рациональности.

Вы не сможете вынести из этой статьи готовой системы стимулирования труда работников своего предприятия,

но повысить мотивацию в нужном русле можно на основе изложенных ниже принципов.

Сбалансированная система повышения мотивации (ССМ) -

это оригинальная разработка в области стимулирования работников, основанная на духе, но не букве Системы Сбалансированных Показателей (Balanced Scorecard) [1]. Точнее было бы назвать ее сбалансированной системой материального стимулирования работников, ибо моральное поощрение в сбалансированной системе повышения мотивации не рассматривается. Повышение моральной мотивации скорее искусство, чем наука, тогда как материальное стимулирование работников,

наоборот, опирается на каноны экономической и менеджериальной рациональности.

Вы не сможете вынести из этой статьи готовой системы стимулирования труда работников своего предприятия,

но повысить мотивацию в нужном русле можно на основе изложенных ниже принципов.

Сбалансированная система повышения мотивации в нашем понимании - это

три вида статических "балансов" (в основном мягких, похожих на

"балансы" Дейвида Нортона и Роберта Каплана в Balanced Scorecard).

Плюс правила переходных процессов, которые мы называем переходными

"балансами". Одно из основных правил любой системы материального стимулирования работников - это

подвижность.

На некоторых предприятиях меняют настройки системы стимулирования работников для повышения мотивации раз в квартал или раз в

полгода. Любой из "балансов" сам по себе решить проблему не может.

Более того, полная сбалансированность системы материального стимулирования работников недостижима. Можно лишь попытаться приблизиться к идеалу. Наиболее

перспективным является разработка сбалансированной системы повышения мотивации в рамках сбалансированной системы

показателей [2]. Система мотивации в рамках ССП внедряется, как правило, в

последнюю очередь. Скорее всего, это происходит в силу известного принципа:

"не навреди". Несбалансированность мотивационных систем велика.

Финансовая сбалансированность (ФС) является наиболее жесткой и определяется достаточно просто. Это классический баланс безо всяких кавычек, то есть равенство денежных сумм. Сумма, фактически направленная или запланированная на цели повышения мотивации ("ФМП"), должна быть равна сумме (Х), выделение которой на эти цели собственники и/или топ-менеджеры считают правильным: "ФМП" = Х.

Первая сумма - это фиксированная и переменная зарплата плюс все виды доплат. Вторая сумма (Х) нуждается в пояснении. Исходя из нашего опыта, можно утверждать, что многие виды сбалансированности легче понять от противного. Финансовая несбалансированность в сбалансированной системы повышения мотивации возникает, в частности, когда для стимулирования работников "заплатили больше". Например, были необходимы дополнительные вложения в бизнес, но пунктуальное выполнение контрактов с работниками не позволило это сделать. Возможна и обратная ситуация: "заплатили меньше". Деньги были, и мотивация на фирме нуждалась в повышении, но жесткость системы стимулирования работников или осторожность ("оставим деньги про запас") не дали руководителям сделать шаг в верном направлении. "Хотели как лучше, а получилось как всегда".

Систематическое достижение ФС возможно только при распределении "ФМП" сверху вниз. Такое распределение осуществляется довольно просто. Сначала начисляются баллы по любой системе отражения вклада подразделения и работников в общий результат. Затем "ФМП" распределяется пропорционально количеству заработанных баллов.

Качество финансовой сбалансированности целиком определяется двумя факторами: способом начисления баллов и размером "ФМП". Балльная система является самой сложной частью сбалансированной системы повышения мотивации. Она связывает мотивы и цели. Балльная система стимулирования работников должна строиться с учетом особенностей каждого предприятия. Вместе с тем можно и нужно типизировать приемы, выработать и использовать методические рекомендации.

Казалось бы, финансовая сбалансированность сама по себе проблемой не является. Но это не так. Полная финансовая сбалансированность практически недостижима, несмотря на формально выполненный баланс двух сумм: "ФМП" = Х. Дело в том, что сумму Х разные собственники и топ-менеджеры понимают по-разному, а общей методики вычисления Х нет и не может быть. Опыта разработки частных методик и просто советов собственникам пока явно недостаточно, хотя имеющиеся наработки в этой части вызывают практический интерес. Хорошо бы привлечь "большую финансовую науку" к решению этого практического вопроса.

Мотивационная сбалансированность (МС) является более размытой категорией, и ее достижение (в смысле приближения к идеалу) значительно сложнее. Идея МС заключается в том, что каждый работник знает, за что работает, и это его вдохновляет. "Философские" основы повышения мотивационной сбалансированности фактически хорошо представлены в литературе в виде требований или принципов, например:

- объективность: размер стимулирования работника должен определяться на основе объективной оценки его труда;

- предсказуемость: работник должен знать, какое вознаграждение он получит в зависимости от результатов своего труда;

- адекватность: вознаграждение должно быть адекватно трудовому вкладу каждого работника в результат деятельности всего коллектива, его опыту и уровню квалификации;

- своевременность: вознаграждение должно следовать за достижением результата как можно быстрее (если не в форме прямого вознаграждения, то хотя бы в виде учета для последующего вознаграждения);

- значимость: вознаграждение должно быть для сотрудника значимым;

- справедливость: правила определения вознаграждения должны быть понятны каждому сотруднику организации и должны быть справедливыми, в том числе с его точки зрения.

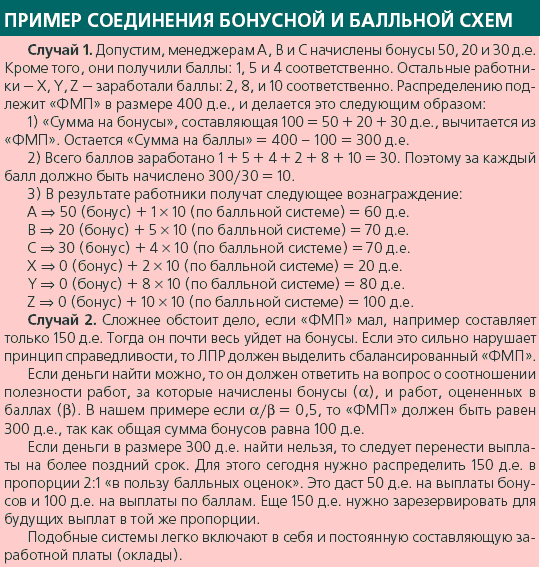

Широко распространенные бонусные системы стимулирования работников - это пример попытки повышения мотивационной и целевой сбалансированности. Естественно, в ущерб финансовой сбалансированности. Бонус, как правило, определяется в денежных единицах. Он понятен исполнителям и в лучшем случае соответствует принципам объективности, предсказуемости, своевременности и значимости. Хуже дело обстоит с адекватностью и справедливостью. Это не значит, что мы призываем отказаться от бонусных схем. Просто их нужно включить в систему повышения мотивации. Например, использовать наряду с балльными системами (см. пример).

Инструментально мотивационная сбалансированность стимулирования работников может быть оформлена чрезвычайно разнообразно. Представим некоторые элементы МС-решений:

- Финансовая сбалансированность балльных систем. Основа сбалансированной системы повышения мотивации - это балльные, относительные измерители, пропорционально которым делится "ФМП". С позиций МС это не очень хорошо.

- Внутренняя балансировка балльной системы. Необходима балансировка балльной системы по трудоемкости (это мотивационная составляющая сбалансированной системы повышения мотивации) и по важности (относится к целевой составляющей ССМ).

- Характеристики качества балльных систем должны быть максимально адекватны и справедливы, хотя полностью объективными они быть не могут. Степень адекватности и справедливости определяет качество балльной системы, ее приемлемость для работников.

- Мотивационные показатели стимулирования работников выбираются на основе ключевых показателей (KPI) системы сбалансированных показателей. Либо берутся сами показатели ССП, либо строятся интегральные показатели в виде сверток нескольких показателей ССП [3], либо эти два метода сочетаются. Выбор мотивационных показателей неотделим от целевой сбалансированности.

- Балльные системы и система сбалансированных показателей. Фактический уровень достижения целевых значений мотивационных показателей может быть переведен в балльные оценки, хотя это и не обязательно.

- Балльные системы и интегральные измерители. Значения нескольких мотивационных показателей могут быть свернуты в один показатель, который обычно именуется интегральным. Это должно быть максимально обосновано с точки зрения теории ценности [5] и сделано на основе принципов объективности, адекватности и справедливости.

- Вынужденная неполнота бонусной схемы. Вся сбалансированная система повышения мотивации не может быть бонусной. Сохранение бонусов может быть оправдано действующими контрактами, привычностью этой формы мотивации, участием работников в проектах (стимулирование в проектах, как правило, не может быть привязано к основной системе вознаграждений на фирме). Бонусная схема в ССМ дополняется балльной системой стимулирования работников и финансовой сбалансированностью. Для финансовой сбалансированности размер бонусов должен быть по крайней мере меньше Х.

- Балансировка бонусной и балльной схем в единую балльную систему упрощенно иллюстрируется приведенным выше примером.

- Повышение мотивации может достигаться по системе "рыночный уровень оплаты труда плюс", при которой поощрения и наказания отталкиваются от рыночного уровня оплаты труда каждого ключевого специалиста (хотя само понятие "рыночной" оплаты труда сложнее, чем кажется сначала). При приемлемой степени выполнения целей фирмы в целом "ФМП" должен превышать суммарный рыночный уровень оплаты труда персонала фирмы.

- Повышение мотивации и стимулирование деятельности работника и подразделения в целом осуществляется только на основании контролируемых ими показателей. В частности, премирование производственных рабочих в зависимости от размеров прибыли фирмы не имеет ничего общего с мотивационной сбалансированностью. В ССМ это имеет опосредованное отношение только к финансовой сбалансированности.

Целевая сбалансированность состоит из двух "балансов": тактического и стратегического. Для каждого ключевого показателя задается два целевых значения: тактическое и стратегическое.

Выбор мотивационных показателей. В принципе, мотивационные показатели зависят от множества факторов. Перечислить и разработать точные методические указания для всех случаев жизни невозможно. Количество естественных и обобщенных (интегральных) показателей, задействованных в мотивационной оценке, как правило, не должно быть слишком большим. Но и одним показателем обойтись практически невозможно. Широко распространенная практика стимулирования менеджеров по продажам только за принесенную выручку не может полностью охватить цели и суть его работы. Здесь нарушен знаменитый кибернетический принцип: "Сложность управляющей системы должна соответствовать сложности управляемой системы".

Естественные цели повышения мотивации. Любая система стимулирования труда работников должна отвечать на следующие вопросы:

1. Какими должны быть

мотивационные показатели? То есть какие показатели работы (например, прибыль,

доход от инвестиций, объем продаж, доля рынка, разработка товара) должны быть

применены в качестве основания для принятия решения о выплате поощрительного

вознаграждения?

2. Если применяются составные критерии из показателей (интегральные

показатели), то какие соотношения критериев следует выбирать?

3. Каков должен быть размер поощрительных премиальных выплат по сравнению с

основной зарплатой менеджера? Иными словами, каким должно быть соотношение

постоянной и переменной частей оплаты труда?

4. Насколько можно полагаться на субъективные суждения при принятии решения о

сумме премии?

5. Как часто следует платить премии (раз в месяц, в полгода, в год и т.п.)?

Ответы на эти естественные вопросы повышения мотивации имеют стратегические корни [2] (см. табл. 1).

Таблица 1. Влияние стратегических позиций на систему мотивации

|

Параметры системы мотивации |

Крайние стратегические позиции |

|

|

Наращивать |

Использовать достижения |

|

|

Процент вознаграждения,выплачиваемого в качестве премии |

Относительно высокий. Чем рискованнее стратегическое направление деятельности, тем больше доля премии в совокупном вознаграждении |

Относительно низкий. Чем стабильнее должна работать фирма (в энергетике, например), тем меньше доля премий. |

|

Мотивационные показатели |

Больший акцент на нефинансовые показатели |

Больший акцент на финансовые показатели |

|

Подход к расчету премии |

Более субъективный |

Более формальный |

|

Регулярность |

Менее часто и по достижении определенных целей |

Более

часто и регулярно по календарным |

|

Временной горизонт |

Долгосрочные показатели, концентрирующиеся на рентабельности в длительной перспективе (доля рынка, разработка новой продукции, развитие рынка и повышение квалификации работников и др.) |

Краткосрочные показатели, делающие акцент на краткосрочных целях (затраты, прибыль и поток денежных средств от основной деятельности и т.п.) |

|

Значения показателей |

Главенствуют стратегические значения |

Превалируют тактические значения |

Принимая во внимание различия во временных горизонтах менеджеров, ориентированных на наращивание доли рынка, и менеджеров, ориентированных на использование достижений, скорее всего, будет неразумно применять один и тот же универсальный финансовый критерий для оценки каждого подразделения (такой, например, как доход от инвестиций (ROIC).

Желательно применять составной критерий из показателей (интегральный показатель). Для двух крайних стратегических позиций весовые коэффициенты интегрального показателя будут различны. Показатели и их веса в интегральном критерии должны зависеть от задач и стадии жизненного цикла подразделения. Этому вопросу будет посвящена моя статья в следующем номере нашего журнала.

В классических системах стимулирования труда работников премия менеджера может быть рассчитана строго в соответствии с формулой, которая связывает показатели работы с какими-то количественными критериями. Например, бонус за превышение плановой прибыли составляет 20% от суммы этого превышения. В другой крайней позиции поощрительная премия менеджера может основываться только на субъективном суждении начальника. Долгосрочные показатели гораздо труднее поддаются объективному измерению, чем показатели большинства краткосрочных критериев. Поэтому повышение мотивации менеджеров, наращивающих долю рынка, имеет более субъективную оценку. Интересно, что их карьерный рост больше и быстрее.

Частота выплаты премий влияет на временные горизонты менеджеров. Более частые выплаты премий способствуют переносу акцентов на краткосрочные показатели работы. Менее частые выплаты премий заставляют менеджеров внимательнее относиться к долгосрочным перспективам. Поэтому менеджеры, наращивающие долю рынка, как правило, получают поощрения реже, чем менеджеры, использующие достижения [2].

Переходные "балансы" - это правила перехода от одной реализации сбалансированной системы повышения мотивации к другой. За счет вариативности настроек можно корректировать значения показателей мотивации в рамках одной системы стимулирования работников. В нашей терминологии это называется коррекцией схемы мотивации. Кроме того, могут меняться и принципы мотивации, например добавляться бонусы за прибыльность. Это мы называем изменением схемы мотивации.

- Самый малый шаг - оперативный - это смена настроек в рамках одной ССМ. Он может осуществляться хоть ежемесячно, хотя оптимальный срок - квартал или полгода.

- Следующий по масштабам переход - тактический - связан с изменением состава мотивационных показателей. Он реализуется по мере необходимости или в плановом порядке с учетом развития экономико-финансового и информационного обеспечения.

- Наконец, самый значительный переход - стратегический - определяется изменением принципов системы стимулирования на предприятии. Как правило, это связано со сменой стратегических установок или приходит извне в ходе конкурентной борьбы.

Главный переходный баланс мы называем финансовым переходным балансом. Он задается математически. Первая система уравнений обеспечивает сохранение или увеличение суммарного заработка всем работникам при переходе на новую систему материального стимулирования работников. Это обоснованно хотя бы потому, что "зарплата не обладает гибкостью" (Джон Мейнард Кейнс). Кроме того, повышение мотивации, как правило, приводит к интенсификации труда. При таком балансе будут менеджеры и работники, которые выиграют, а будут и те, кто проиграет от новой системы. Работа первых больше соответствует новой ситуации и изменившимся критериям ССМ.

Конечно, "ФМП" может быть изменен и в меньшую сторону из-за ожидаемого падения прибыли. Тогда вступает в силу второе уравнение - относительный финансовый переходный баланс: средняя оплата труда и "ФМП" в относительном измерении не должны уменьшаться. В целом финансовый переходный баланс показывает, что авторы сбалансированной системы повышения мотивации на вашей фирме играют по-честному.

Другие переходные "балансы" встречаются реже и носят частный характер. Например, соотношение оплаты труда в основном и вспомогательном производствах, соотношение средней зарплаты "белых" и "синих" воротничков, закупающих, производящих и продающих подразделений. Все возможные балансы рассмотреть нельзя, да мы и не ставим такую задачу. Наша цель - познакомить читателя с принципами стимулирования работников.

info

Сбалансированная

система мотивации = статические «балансы» + переходные «балансы»

Основные статические «балансы»:

1. Жесткая финансовая сбалансированность (ФС): сумма выплат работникам

оправданна с точки зрения собственников. ФС достигается только сверху вниз.

2. Мягкая мотивационная сбалансированность (МС): сумма выплат оправданна с

точки зрения работников. МС достигается в основном снизу вверх.

3. Гибкая целевая сбалансированность (ЦС): повышение мотивации работает на решение

тактических и стратегических задач. ЦС достигается благодаря опоре мотивации на

сбалансированную систему показателей предприятия (ССП).

Главный переходный «баланс»

Целевые средние показатели оплаты труда и общий фонд материального стимулирования работников (ФМС) должны сознательно изменяться, определяя тем самым область допустимых

значений для настроек системы мотивации.

Неконтролируемые

факторы

считаются одной из самых трудных областей для разработки и реализации систем

управленческого контроля.

В 1956 г.

Комитетом по концепциям и стандартам расходов США были опубликованы принципы,

которые верны и сегодня:

1. Если менеджер может управлять количеством получаемого блага и ценой, которую

он должен за него заплатить, то он отвечает за все расходы, связанные с этим

благом.

2. Если менеджер может контролировать количество получаемого блага, но не цену,

которую он должен за него заплатить, то он отвечает только за

расхождение между фактическими и сметными расходами, обусловленное количеством

потребляемого блага.

3. Если менеджер не может управлять ни количеством получаемого блага, ни ценой,

которую он должен за него заплатить, то такие расходы являются для него

неконтролируемыми и он не должен нести за них ответственность.

![]() Пример результата разработки системы стимулирования размещён в разделе Методические материалы. Вы также можете посмотреть наш

Пример результата разработки системы стимулирования размещён в разделе Методические материалы. Вы также можете посмотреть наш ![]() вебинар "Система стимулирования на основе показателей". По представленной ссылке размещена процедура заказа работы по совершенствованию системы стимулирования. Узнайте о наших предложениях по оптимизации затрат на эту услугу в разделе "Стоимость разработки стимулирования персонала".

вебинар "Система стимулирования на основе показателей". По представленной ссылке размещена процедура заказа работы по совершенствованию системы стимулирования. Узнайте о наших предложениях по оптимизации затрат на эту услугу в разделе "Стоимость разработки стимулирования персонала".

![]() Если вы заполните эту форму, мы подготовим коммерческое предложение, учитывающее возможности такой оптимизации.

Если вы заполните эту форму, мы подготовим коммерческое предложение, учитывающее возможности такой оптимизации.