Стратегия управления организацией: от разработки до реализации

Автор: А. КарповИсточник: журнал "Управление компанией" Источник: http://www.intalev.ru

Стратегический менеджмент: роскошь или средство достижения цели?

Сегодня многие руководители организаций пришли к выводу, что стратегический менеджмент для них является не роскошью, без которой можно обойтись, а реальным средством достижения поставленных целей, позволяющим сделать компанию еще более успешной, обеспечить получение новых прибылей и увеличить ее стоимость. Однако на практике даже тщательно разработанная стратегия управления организацией во многих случаях не дает ожидаемого эффекта и, более того, требует неоправданно высоких ресурсозатрат (человеческих, временных, финансовых и т. д.).

Для ответа на вопрос "почему?" одни обращаются к консультантам, другие пытаются почерпнуть нужную информацию из книг, третьи действуют интуитивно.

По мнению автора данной статьи, тоже предпринявшего попытку разрешить проблемы стратегического менеджмента, основополагающими являются следующие утверждения.

- При разработке стратегии управления организацией необходимо помнить, что она должна быть согласована внутри компании. То есть добиваться следует в первую очередь не обеспечения абсолютной правильности намеченного пути, а того, чтобы разработанная стратегия была обязательно согласована с менеджерами организации, которые потом будут ее реализовывать. Это утверждение кажется на первый взгляд парадоксальным, но, тем не менее, доказывается практикой.

- При обращении к консультантам нужно четко представлять себе тот объем услуг, который они могут предложить. Одна из распространенных ошибок заключается в том, что от консультантов ждут готовых решений. Но это неправильно. Стратегию управления организацией необходимо разрабатывать индивидуально, "типовые" решения бесполезны.

- Еще одна проблема возникает при обращении к литературным источникам. Если сравнить два любых учебника по финансам и экономике, то выяснится, что 80% информации в них совпадает. Что же касается исследований по стратегии, здесь ситуация прямо противоположная — почти одинаковых по содержанию книг не существует. Дело в том, что стратегическое управление — это, с одной стороны, одна из самых слабоструктурированных областей менеджмента, а с другой — мощный инструмент, которым еще нужно научиться пользоваться. Единственное, чем похожи книги по стратегическому управлению, так это, пожалуй, трактовкой стратегического анализа. Практически в любой книге по стратегическому менеджменту рассказывается о большом количестве матриц, предназначенных для стратегического анализа и выработки стратегии управления. При этом на практике (речь идет о российском опыте) никто эти матрицы (за исключением, может быть, двух-трех) не применяет.

Директор одной организации так рассказывал о своем опыте постановки стратегического управления: "Я решил обратиться к литературе, которая сейчас в избытке представлена в книжных магазинах. Выбрал (практически наугад) две книжки. Когда прочитал первую, в голове образовалась каша, а изучение второй книги окончательно "разрушило мои мозги".

Работая над данной статьей, автор руководствовался следующими принципами:

- меньше теории — больше практики (методика только в минимальном объеме);

- последовательность и доступность изложения материала;

- примеры использования стратегического менеджмента в российских компаниях обязательны.

На последнем принципе хотелось бы остановиться подробнее. Существует много "кривых" моделей стратегического управления организацией. Единственный эффективный способ исправить данную ситуацию — применение системного подхода к реальной российской бизнес-практике. Поэтому автор включил в статью практические примеры постановки стратегического менеджмента в отечественных компаниях, полученные в основном при осуществлении консалтинговых проектов.

"А не рановато ли?"

Часто руководители предприятий (особенно небольших) задают вопрос: "А когда (начиная с какого момента?) к организации нужно начинать заниматься стратегическим управлением?" Ответ очень прост. Конечно же, с самого начала, учитывая только, что небольшое ЧП и крупное промышленное предприятие должны применять инструмент стратегического управления в разных объемах. В противном случае маленькая организация так и не вырастет либо превратится в здоровенного неуправляемого монстра.

Но даже если компания большая, это, к сожалению, вовсе не означает, что в ней серьезно относятся к стратегическому управлению и активно занимаются его внедрением и использованием. Топ-менеджер одной крупной шахты, например, сказал, что никогда не слышал о существующей в его организации четко заявленной стратегии, хотя, наверное, в голове генерального директора она есть.

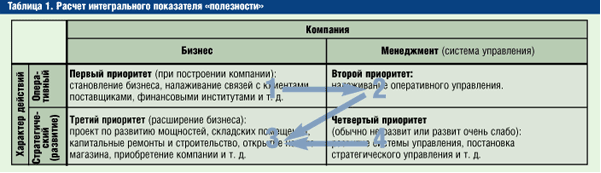

Внимание руководителей к различным аспектам деятельности компании распределено примерно так, как показано в табл. 1. Условно в деятельности организации выделены две составляющие: собственно бизнес и система управления (менеджмент), предназначенная для того, чтобы бизнес работал эффективно и компания была успешной. Кроме того, действия, осуществляемые компанией, можно также условно разделить на оперативные и стратегические. Таким образом, мы получаем четыре квадрата (области деятельности). Практика показала, что в небольших (или только что созданных) компаниях приоритетным для менеджеров является первый квадрат, т. е. оперативная деятельность, непосредственно связанная с бизнесом. На втором месте — система оперативного управления. Это и понятно, так как иначе компания не выживет.

По мере роста организации менеджеры вынуждены уделять все большее внимание не только дальнейшему развитию бизнеса, но и (если компания хочет быть успешной) совершенствованию системы управления. Здесь, кстати, нужно отметить, что отставание развития системы управления от темпов роста самого бизнеса является довольно распространенной проблемой многих быстрорастущих компаний. Получается, что, чем скорее растет компания, тем быстрее бизнес "убегает" от системы управления. Иногда это приводит к "летальным" последствиям для самого бизнеса.

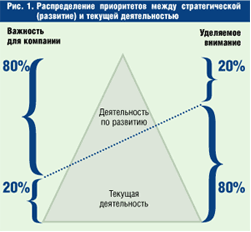

Нужно отметить, что все более значимую роль в меняющихся условиях начинает играть человеческий фактор. Оперативная деятельность понятнее и проще. Осуществить же стратегически эффективные изменения в рамках текущей деятельности компании практически невозможно. Поэтому в большинстве случаев руководители пытаются ограничиться локальными изменениями, тратя на оперативную деятельность существенно больше времени и усилий, чем на стратегическую (см. рис. 1).

Однако в конце концов менеджеры начинают понимать, что не смогут коренным образом изменить ситуацию в своем бизнесе без решения назревших стратегических вопросов. Основным фактором успешности проводимых в компании изменений является желание руководства осуществить их. Желание должно быть реальным, а не декларативным — тогда, как говорится, все остальное приложится. Критерием наличия желания является понимание менеджментом компании того неоспоримого факта, что подобная деятельность (4-й квадрат) нуждается в затратах, в т. ч. личных временных ресурсов.

Руководству психологически трудно примириться с расходами на 4-й квадрат, так как у него могут быть более "земные" заботы: заплатить налоги, найти деньги на материалы, выдать сотрудникам зарплату и т. д. К тому же 4-й квадрат — самый непонятный, и оценить отдачу от его финансирования и особенно предсказать время ее наступления непросто.

Кроме того, 4-й квадрат таит в себе еще одну неприятную особенность. Чем бы ни занимался человек в жизни, его могут подстерегать как успех, так и неудача. Это вполне естественно. Так вот, если менеджер потерпел неудачу в 1-м или 2-м квадратах, его это не остановит. Он будет пытаться снова и снова. Но неудача в 4-м квадрате может надолго притормозить его. Поэтому, чтобы заставить себя заниматься проблемами стратегического управления, требуется большая сила воли.

Однако если смотреть в будущее, а не жить сегодняшним днем, то в конечном итоге отсутствие внимания к 4-му квадрату неизбежно повлечет за собой исчезновение необходимости заниматься и первыми двумя, так как компании уже не будет.

Практика показала, что предприятия, как правило, берутся за работу над 4-м квадратом в двух случаях:

- находясь в кризисном или предкризисном положении;

- переживая большой успех, сопровождаемый бурным ростом и развитием.

В обоих случаях теряется управление, т. е. симптомы могут быть схожими, но причины различны. Поэтому "лечение" в двух этих ситуациях должно быть разным.

Следует обратить внимание еще и на то, как быстро порой вырастает компания — никто не успевает это заметить. Генеральный директор одного предприятия, вспоминая историю развития своего бизнеса, рассказывал, что компания его развивалась стремительно, но неприметно, и обнаружили это, только когда персонал перестал помещаться в офисе.

Они не хотели стратегически мыслить?

Резюмируя вышесказанное, можно утверждать, что 4-й квадрат не пользуется популярностью по следующим причинам:

- непонятно, зачем это вообще нужно, если не приносит ощутимого результата сейчас;

- новая, непривычная форма деятельности;

- трудно оценить отдачу и время ее наступления;

- непросто установить критерии оценки деятельности занимающихся этим людей;

- дефицит ресурсов.

Среди вышеперечисленных причин явно выделяется последняя. Ситуация здесь может быть двоякой. Или у компании действительно дефицит ресурсов и она не может позволить себе тратить их на разработку стратегии. Или директор жалуется, что ему постоянно не хватает средств, и при этом спокойно подписывается под рекламными расходами на несколько сотен тысяч рублей, хотя никто не может сказать заранее, будет ли от этой акции отдача и когда она наступит. Бывают крайности другого рода. В крупных компаниях штат сотрудников дирекции по развитию порой достигает таких размеров, что объем ресурсов, необходимых на ее финансирование, становится существенной позицией в суммарном бюджете, хотя даже видимости эффективного управления компанией при этом не возникает.

Необходимость стратегического управления скорее определяется философией первого руководителя организации. К тому же точно не известно, что хуже для компании — работать без стратегического плана или иметь неверный стратегический план.

В Америке были проведены исследования с целью определения взаимосвязи между результатами деятельности компании и методами обеспечения ее роста. Часть компаний, участвовавших в исследовании, применяла в своей практике методы систематического стратегического планирования, другие действовали интуитивно. Основные результаты данного исследования оказались следующими:

- субъективные оценки результатов, данные руководителями планирующих и не планирующих компаний, существенно не различались;

- по всем важнейшим финансовым критериям результаты у планирующих фирм были значительно лучше, чем у не планирующих.

Таким образом, однозначного ответа на вопрос, нужно ли заниматься стратегическим управлением в целом и стратегическим планированием в частности, нет. Сам процесс разработки стратегии может быть полезен хотя бы с точки зрения оценки профессиональных возможностей персонала, в нем участвующего. Директор одной организации, рассказывая о разработке стратегии управления на следующий год, обратил мое внимание на то, что состав его менеджеров обновился на 30%, объяснив этот факт тем, что расстаться пришлось с теми, кто не хотел стратегически мыслить. Он произнес эту фразу с улыбкой, но, как говорится, в каждой шутке есть доля правды. Иными словами, директор осознал, что добиться серьезных успехов в бизнесе ему удастся только с профессиональной командой, которую придется создавать заново. Эта команда должна иметь общее видение будущего бизнеса и путей реализации задуманного.

![]() Вы можете ознакомиться с примерами разработанных нами стратегий развития, а также с процедурой заказа и построения стратегии. Читайте о возможностях по сокращению затрат на эту услугу в разделе "Стоимость разработки стратегии развития предприятия".

Вы можете ознакомиться с примерами разработанных нами стратегий развития, а также с процедурой заказа и построения стратегии. Читайте о возможностях по сокращению затрат на эту услугу в разделе "Стоимость разработки стратегии развития предприятия".

![]() Если вы заполните эту форму, мы подготовим для вас коммерческое предложение, оптимизирующее расходы на выполнение этой работы.

Если вы заполните эту форму, мы подготовим для вас коммерческое предложение, оптимизирующее расходы на выполнение этой работы.