Маркетинговое исследование российского рынка мяса

![]() Это готовое маркетинговое исследование выполнено не нашей компанией. Готовые маркетинговые исследования имеют только учебную ценность и не предназначены для использования в практических целях. Если вы заинтересованы в проведении подобных работ, предлагаем вам ознакомиться с разделами

Это готовое маркетинговое исследование выполнено не нашей компанией. Готовые маркетинговые исследования имеют только учебную ценность и не предназначены для использования в практических целях. Если вы заинтересованы в проведении подобных работ, предлагаем вам ознакомиться с разделами

- "Как заказать маркетинговое исследование?",

- "Как самостоятельно провести анализ рынка",

- Примеры маркетинговых исследований, выполненных компанией "Питер-Консалт".

1. Исследование импорта на российском рынке мяса

За период с января по ноябрь 2006 года общий объем импорта мяса и птицы в Россию составил 2 161 720 тонн. Из них 1 112 423 тонны мяса и 1 049 298 тонн мяса птицы. По сравнению с аналогичным периодом 2005 года объем импорта мяса (свинина, говядина, конина, баранина) увеличился на 2,17%, а объем импорта птицы снизился на 7,42%.

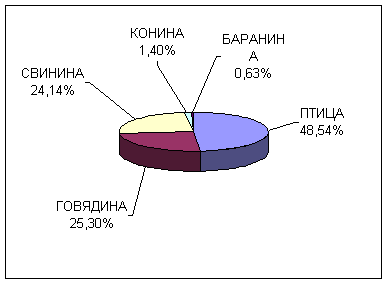

Сегментация импорта по виду мяса

|

ВИД МЯСА |

Итого, кг |

ДОЛЯ, % |

|

ПТИЦА |

1 049 297 772 |

48,54% |

|

ГОВЯДИНА |

546 814 209 |

25,30% |

|

СВИНИНА |

521 757 571 |

24,14% |

|

КОНИНА |

30 156 784 |

1,40% |

|

БАРАНИНА |

13 694 086 |

0,63% |

|

Общий итог |

2 161 720 422 |

100,00% |

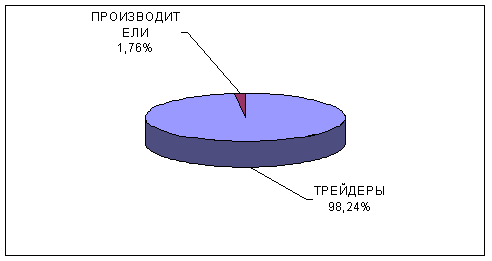

Соотношение объемов ввоза трейдеров и производителей

|

ИМПОРТЕР |

Итого, кг |

ДОЛЯ, % |

|

ТРЕЙДЕРЫ |

2 123 772 200 |

98,24% |

|

ПРОИЗВОДИТЕЛИ |

37 948 222 |

1,76% |

|

Общий итог |

2 161 720 422 |

100,00% |

Основной объем импорта мяса и птицы приходится на трейдеров. Доля мясоперерабатывающих предприятий, импортирующих мясо для собственного производства невелика (1,76%).

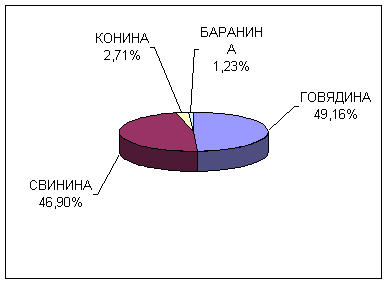

Структура импорта по видам мяса (без учета мяса птицы)

01-11.2006

|

ВИД МЯСА |

Итого, кг |

ДОЛЯ, % |

|

ГОВЯДИНА |

546 814 209 |

49,16% |

|

СВИНИНА |

521 757 571 |

46,90% |

|

КОНИНА |

30 156 784 |

2,71% |

|

БАРАНИНА |

13 694 086 |

1,23% |

|

Общий итог |

1 112 422 650 |

100,00% |

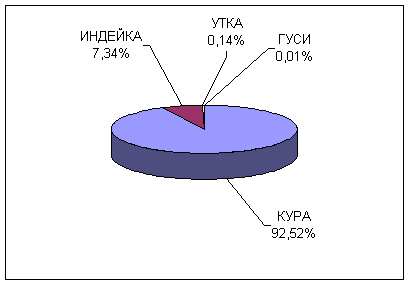

Структура импорта по видам мяса птицы

01-11.2006

|

ВИД МЯСА |

Итого, кг |

ДОЛЯ, % |

|

КУРА |

970 778 260 |

92,52% |

|

ИНДЕЙКА |

77 003 307 |

7,34% |

|

УТКА |

1 421 898 |

0,14% |

|

ГУСИ |

94 307 |

0,01% |

|

Общий итог |

1 049 297 772 |

100,00% |

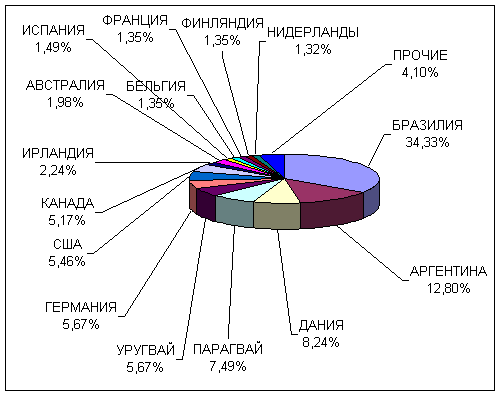

Основные страны импортеры мяса (без учета мяса птицы)

01-11.2006

|

СТРАНА ПРОИСХОЖДЕНИЯ |

Итого, кг |

ДОЛЯ, % |

|

БРАЗИЛИЯ |

381 926 699 |

34,33% |

|

АРГЕНТИНА |

142 411 799 |

12,60% |

|

ДАНИЯ |

91 709 691 |

8,24% |

|

ПАРАГВАЙ |

83 279 051 |

7,49% |

|

УРУГВАЙ |

63 099 605 |

5,67% |

|

ГЕРМАНИЯ |

63 042 624 |

5,67% |

|

США |

60 696 279 |

5,46% |

|

КАНАДА |

57 526 671 |

5,17% |

|

ИРЛАНДИЯ |

24 953 717 |

2,24% |

|

АВСТРАЛИЯ |

21 991 631 |

1,98% |

|

ИСПАНИЯ |

16 531 218 |

1,49% |

|

БЕЛЬГИЯ |

15 017 490 |

1,35% |

|

ФРАНЦИЯ |

15 014 235 |

1,35% |

|

ФИНЛЯНДИЯ |

14 964 027 |

1,35% |

|

НИДЕРЛАНДЫ |

14 680 286 |

1,32% |

|

ПРОЧИЕ |

45 577 629 |

4,10% |

|

Общий итог |

1 112 422 650 |

100,00% |

Сегментация по видам мяса и стране происхождения

01-11.2006

|

ВИД МЯСА |

СТРАНА ПРОИСХОЖДЕНИЯ |

Итого, кг |

ДОЛЯ, % |

|

ГОВЯДИНА |

БРАЗИЛИЯ |

193 373 678 |

35,36% |

|

|

АРГЕНТИНА |

126 785 303 |

23,19% |

|

|

ПАРАГВАЙ |

80 954 282 |

14,60% |

|

|

УРУГВАЙ |

58 901 617 |

10,77% |

|

|

ГЕРМАНИЯ |

25 986 175 |

4,75% |

|

|

ИРЛАНДИЯ |

20 543 892 |

3,76% |

|

|

АВСТРАЛИЯ |

9 119 975 |

1,67% |

|

|

ЛИТВА |

8 276 684 |

1,51% |

|

|

ИТАЛИЯ |

5 018 631 |

0,92% |

|

|

ИСПАНИЯ |

4 883 094 |

0,89% |

|

|

ДАНИЯ |

3 490 229 |

0,64% |

|

|

БЕЛЬГИЯ |

3 079 894 |

0,56% |

|

|

МОНГОЛИЯ |

1 482 935 |

0,27% |

|

|

НОРВЕГИЯ |

1 193 440 |

0,22% |

|

|

НИДЕРЛАНДЫ |

1 157 631 |

0,21% |

|

|

АВСТРИЯ |

1 118 978 |

0,20% |

|

|

УКРАИНА |

623 000 |

0,11% |

|

|

НОВАЯ ЗЕЛАНДИЯ |

433 005 |

0,08% |

|

|

ФРАНЦИЯ |

371 767 |

0,07% |

|

|

КАЗАХСТАН |

20 000 |

0,00% |

|

ГОВЯДИНА Итог |

|

546 814 209 |

100,00% |

|

СВИНИНА |

БРАЗИЛИЯ |

188 553 021 |

36,14% |

|

|

ДАНИЯ |

88 219 462 |

16,91% |

|

|

КАНАДА |

57 526 671 |

11,03% |

|

|

США |

57 146 047 |

10,95% |

|

|

ГЕРМАНИЯ |

37 056 449 |

7,10% |

|

|

ФИНЛЯНДИЯ |

14 964 027 |

2,87% |

|

|

ФРАНЦИЯ |

14 642 468 |

2,81% |

|

|

НИДЕРЛАНДЫ |

13 522 655 |

2,59% |

|

|

БЕЛЬГИЯ |

11 937 596 |

2,29% |

|

|

ИСПАНИЯ |

11 648 124 |

2,23% |

|

|

ВЬЕТНАМ |

5 061 975 |

0,97% |

|

|

РЕСПУБЛИКА КОРЕЯ |

5 031 999 |

0,96% |

|

|

ИРЛАНДИЯ |

4 409 825 |

0,85% |

|

|

НОРВЕГИЯ |

3 930 088 |

0,75% |

|

|

АВСТРИЯ |

1 767 418 |

0,34% |

|

|

ПАРАГВАЙ |

1 651 677 |

0,32% |

|

|

ВЕНГРИЯ |

1 225 492 |

0,23% |

|

|

ИТАЛИЯ |

945 491 |

0,18% |

|

|

ЛИТВА |

715 552 |

0,14% |

|

|

ШВЕЦИЯ |

624 605 |

0,12% |

|

|

УРУГВАЙ |

601 252 |

0,12% |

|

|

УКРАИНА |

249 500 |

0,05% |

|

|

ВЕЛИКОБРИТАНИЯ |

120 000 |

0,02% |

|

|

АРГЕНТИНА |

77 018 |

0,01% |

|

|

КАЗАХСТАН |

60 125 |

0,01% |

|

|

ЧЕХИЯ |

41 471 |

0,01% |

|

|

Не определена |

19 975 |

0,00% |

|

|

АВСТРАЛИЯ |

7 589 |

0,00% |

|

СВИНИНА Итог |

|

521 757 571 |

100,00% |

|

КОНИНА |

АРГЕНТИНА |

15 549 478 |

51,56% |

|

|

МОНГОЛИЯ |

5 831 694 |

19,34% |

|

|

США |

3 550 232 |

11,77% |

|

|

УРУГВАЙ |

3 311 443 |

10,98% |

|

|

АВСТРАЛИЯ |

1 161 364 |

3,85% |

|

|

ПАРАГВАЙ |

673 092 |

2,23% |

|

|

ИСЛАНДИЯ |

59 481 |

0,20% |

|

|

ГРУЗИЯ |

20 000 |

0,07% |

|

КОНИНА Итог |

|

30 156 784 |

100,00% |

|

БАРАНИНА |

АВСТРАЛИЯ |

11 702 703 |

85,46% |

|

|

НОВАЯ ЗЕЛАНДИЯ |

1 705 929 |

12,46% |

|

|

УРУГВАЙ |

285 293 |

2,08% |

|

|

АВСТРИЯ |

161 |

0,00% |

|

БАРАНИНА Итог |

|

13 694 086 |

100,00% |

|

Общий итог |

|

1 112 422 650 |

|

В России, по сравнению с 2005 годом, существенно выросли цены на закупаемое в странах дальнего зарубежья мясо, что в определенной мере вызвано повышением ФТС России минимально разрешенной к декларированию таможенной стоимости, поставляемых в Россию говядины и свинины.

Рост цен также может быть связан с ограничением ввоза определенного вида мяса из-за эпидемии или карантина в стране-импортере. Т.е., цены растут, т.к. временно образуется дефицит данного вида мяса. После снятия ограничений по импорту или отмены карантина цены, как правило, падают.

1.1. Квотирование

С 2003 года импорт всех видов мяса в Россию регулируется с помощью квот. С 2004 года стала применяться практика так называемых «страновых» (т.е. определяемых для каждой группы стран поставщиков) квот, прежде распространявшихся только на поставки мяса птицы. Ежегодно принимались специальные правительственные постановления, которые определяли размеры квот и таможенных тарифов на их ввоз.

Квотами ограничивается ввоз свинины, говядины и мяса птицы.

Получение квот на ввоза мяса требует времени и финансовых затрат, но с другой стороны является конкурентным преимуществом. Благодаря квотам проникновение на рынок новых игроков затруднено.

Некоторые компании ввозят мясо сверх квот (по высоким запретительным пошлинам) (зачастую даже в убыток) для того, чтобы в следующем году при распределении квот получить больший пакет.

Несмотря на квоты, высокие расходы на транспортировку и таможенные пошлины импортное мясо по-прежнему остается более дешевым, чем мясо отечественного производства.

2. Исследование рынка производства мяса в России

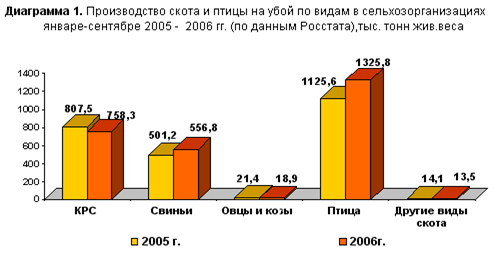

В январе-сентябре 2006 года производство скота и птицы на убой в хозяйствах всех категорий по сравнению с соответствующим периодом 2005 года увеличилось на 186,2 тыс. т в основном за счет сельхозорганизаций, а также крестьянских (фермерских) хозяйств. В хозяйствах населения производство, напротив, снизилось.

Увеличение производства мяса в сельхозорганизациях обусловлено продолжающимся ростом производства мяса птицы, а также мяса свиней, что позволило полностью компенсировать снижение производства мяса крупного рогатого скота в этой категории хозяйств.

Поголовье крупного рогатого скота продолжало сокращаться как в сельхозорганизациях, так и в хозяйствах населения. Поголовье свиней увеличилось во всех категориях хозяйств, особенно существенно - в сельхозорганизациях. Численность птицы в сельхозорганизациях также превысила прошлогодний уровень.

Производство скота и птицы на убой увеличилось.

В январе-сентябре 2006 года всеми категориями хозяйств произведено скота и птицы на убой около 4848 тыс. т (в живом весе), что на 4% больше аналогичного периода 2005 года.

В отличие от 2005 года производство мяса в сельхозорганизациях существенно увеличилось, а в хозяйствах населения продолжало снижаться, но более медленными, чем в 2005 году темпами. Тенденция увеличения производства мяса в крестьянских (фермерских) хозяйствах по сравнению с 2005 годом усилилась (таблица 1).

Таблица 1. Производство скота и птицы на убой в России (январь-сентябрь 2005-2006 г. (по данным Росстата), тыс. т живого веса):

|

|

2005 г. |

2006 г. |

2006 г. в % к 2005 г. |

Справочно:9 мес. 2005 г. в % к 9 мес. 2004 г. |

|

Все категории хозяйств |

4661,3 |

4847,5 |

104,0 |

98,1 |

|

в том числе: |

||||

|

сельхозорганизации |

2490,3 |

2687,9 |

107,9 |

101,0 |

|

хозяйства населения |

2059,7 |

2040,1 |

99 |

94,5 |

|

крестьянские (фермерские) хозяйства |

111,2 |

119,4 |

107,4 |

104,3 |

Увеличение производства скота и птицы на убой в сельхозорганизациях вызвано ростом объемов производства мяса птицы, который составил к январю-сентябрю 2006 года 17,8%, а также мяса свиней (11,1%). При этом мяса крупного рогатого скота получено меньше (диаграмма 1). Следует заметить, что темпы спада производства КРС по сравнению с 2005 годом замедлились. В январе-сентябре 2006 года они составили 6,1% против 12,1% в 2005 году.

Увеличение объемов производства свинины и мяса птицы происходит за счет инвестиций в данные отрасли сельского хозяйства.

Поголовье КРС продолжает сокращаться, т.к. инвестиции в рынок говядины окупаются намного дольше: семь-восемь лет против двух-трех у мяса птицы и четырех-пяти у вложений в свинину.

В связи с ростом производства в России свинины и мяса птицы наиболее перспективным в настоящее время является импорт говядины.

3. Исследование торговых агентов на российском мясном рынке

Трейдеры,

Мясоперерабатывающие предприятия

Розница

HORECA

Особенности потребителей:

- Трейдеры - основным критерием при закупке является цена.

- Мясоперерабатывающие предприятия - важна отсрочка платежа, возможность доставки и помощь в оформлении сопроводительной документации (перемещения, ветеринарные свидетельства...)

Основные критерии сегментации потребителей

- По сфере деятельности

- трейдеры

- производители (мясоперерабатывающие комбинаты)

2. По степени важности для компании (при этом особо важно оценить потенциал закупок компании-клиента):

- ключевые

- стабильные

- клиенты разовых закупок

3. По территориальному признаку

4. По видам приобретаемой продукции

Дополнительные услуги потребителям:

1.Организация доставки

2.Кредитование.

3.Накопительные скидки.

4. Разъяснение ассортимента, презентация.

5.Формирование и прием заказа.

6.Прием заказов через сайт.

7.Погрузки и оформление в одном месте.

8.Бонусы.

9.Помощь в оформлении документации (ветеринарные свидетельства...)

4. Квотирование

Российский рынок импорта мяса регулируется квотами, в связи с этим выход новых игроков на него затруднен. Крупные компании-импортеры стремятся поглотить мелкие фирмы.

Основные конкуренты ООО «ТД ХХХ»:

- Рубеж

- Митлэнд (логистика+сети)

- Мираторг (в основном по свинине)

- Агроальянс

- ГазРезерв

- Концерн Пулковский (отделились от концерна ГазРезерв, возят мясо сверх квот для завоевания большей доли рынка)

- КРОМЭКСПО

5. Исследование потребителей мяса на рынке России

Еще несколько лет назад среднедушевое потребление мяса в России составляло, по разным оценкам, 50-52 кг в год, то уже в 2007 году, по мнению экспертов, на каждого россиянина в среднем придется 60-62 кг. То есть, Россия постепенно приближается к рекомендованной норме потребления - около 80 кг мяса в год, которая наиболее характерна для развитых стран с высокими доходами населения.

Учитывая, что значительная часть населения пока имеет низкие доходы, Россия действительно в ближайшие годы столкнется с проблемой насыщения рынка мяса и обострения конкуренции за потребителя - как между производителями мяса птицы и свинины, так и между целыми отраслями (будь то мясоперерабатывающие комбинаты, или розничная торговля).

В общем балансе мяса птицы на долю отечественных производителей сегодня приходится около 57%, остальное - это поставки из дальнего зарубежья, оцениваемые в этом году приблизительно в 1150 тысяч тонн. Постепенное импортозамещение, снижение себестоимости производства, расширение ассортимента, увеличение продаж замороженной продукции, которую легче доставить до отдаленных потребителей, более агрессивная маркетинговая политика могут быть основой для продолжения стабильного роста потребления мяса птицы.

Со свининой сложилась более сложная ситуация, чем с мясом птицы. Значимые инвестиции в свиноводство пошли лишь после того, как в полной мере заработал механизм тарифных ограничений импорта мяса, оптовые цены за 3 года выросли в два раза, а объемы поставок из дальнего зарубежья были определены на 4 года вперед.

Доля импортной свинины на российском рынке в общем объеме этого мяса не превышает 25%. 75% - это продукция отечественных свиноводов. В 2006 году, по оценкам Национальной Мясной Ассоциации, в Россию поступило 560-580 тысяч тонн свинины из дальнего зарубежья. Это вдвое меньше, чем мяса птицы и лишь на 2-5% больше, чем в 2005 году. В прошлом году начался небольшой рост собственного производства - около 10%. В конце года российские свиноводы в нескольких регионах столкнулись с проблемой реализации продукции. Т.к. потребление свинины не может расти высокими темпами хотя бы потому, что свинина сегодня относится к дорогим видам мяса и по сегодняшним ценам не каждому по карману.

В то же время рынок мяса и мясопродуктов является чрезвычайно перспективным и социально значимым.

При этом потребление мяса будет постоянно расти по мере роста доходов населения. Динамика последних лет свидетельствует об этом, что говорит об очень перспективной нише рынка.

По данным ИАМ, при общем росте потребления мяса в России на 5,9%, на рынке говядины зафиксировано снижение потребления на 10%, тогда как емкость рынка свинины, к примеру, выросла на 20%. При этом в среднем по стране цены на говяжьи полутуши увеличились на 10,3% - гораздо больше, чем на свинину (7,1%). А цены на мясо птицы, напротив, снизились на 9,3%.

Потребление мяса сырья на душу населения в ноябре 2006 года по сравнению с октябрем 2006 года выросло на 2,1%. Увеличение потребления связано с сезонным повышением потребительского спроса.

Сезонность потребления мяса

Каждый вид и подвид мяса имеет свою сезонность потребления.

Спрос на мясо-сырье носит вторичный характер и зависит от спроса на конечную продукцию.

|

Вид мяса |

Подвид |

Сезон |

|

Свинина |

На кости |

Осень-зима-весна |

|

Свинина |

полутуши |

Круглый год |

|

Свинина |

бескостная |

Круглый год + праздники особенно карбонат |

|

Свинина |

шея |

Лето |

|

Говядина |

|

Круглый год (летом спад) |

В целом, летом у мясоперерабатывающих предприятий наблюдается спад производства.

Емкость мясного рынка России в ноябре 2006 года по сравнению октябрем 2006 года увеличилась в среднем на 1,3%.

По расчетам аналитиков Института Аграрного Маркетинга, рынок мяса сырья в целом близок к стабильности.

Мониторинг цен показал, что в первой половине января 2007 года по сравнению с первой половиной декабря 2006 года, на рынке говядины наблюдается следующая тенденция: цена на говяжьи полутуши у производителей снизилась на 2,3%, цена трейдеров на полутуши Российского производства снизилась в среднем 0,8%, на импортные полутуши снижение цены составило в среднем 1,5%. В целом по РФ снижение цены на говяжьи полутуши составило 1,5%.

Цена на свиные полутуши у Российских производителей в первой половине января 2007 года по сравнению с аналогичным периодом декабря 2006 года снизилась на 1,5%. Цена трейдеров на полутуши Российского производства в среднем снизилась на 0,3%, на импортные полутуши увеличение цены составило 0,5%. В среднем по РФ цена на свиные полутуши снизилась на 0,4%.

Цена на мясо птицы у Российского производителя в первой половине января 2007 года по сравнению с аналогичным периодом декабря 2006 снизилась в среднем на 0,2%. Снижение цены у трейдеров на тушку бройлера Российского производства составило 0,8%, на бройлера импортного производства снижение цены составило 0,5%. В целом по РФ цена на тушку бройлера уменьшилась на 0,5%.

В январе 2007 года в связи с прогнозируемым снижением импорта мяса птицы объем рыночных ресурсов уменьшится. Но сезонное снижение потребления мяса позволит сохранить насыщенность рынка, что выразится в стабилизации цен. В феврале прогнозируется незначительное снижение цены в связи с увеличением насыщенности рынка.

На рынке свинины январе-феврале 2007 года ожидается традиционное для данного периода снижение цены, чему также будет способствовать, то - что рынок свинины насыщен и близится к перенасыщению.

На рынке говядины в январе - феврале 2007 года ожидается незначительный рост цен.

Выводы

Потребление мяса в России стабильно увеличивается.

Поскольку отечественные производители мяса не могут в полной мере удовлетворить спрос, актуальным остается импорт мяса.

Отечественные производители мяса наращивают объемы производства свинины и мяса птицы. Производство КРС находится в упадке. Следовательно, наиболее выгодным является импорт говядины (более низкие пошлины, по сравнению с пошлинами на свинину и мясо птицы, отсутствие конкуренции со стороны отечественных производителей).

Основным экспортером говядины является Бразилия. В 2006 году экспорт говядины из Бразилии был закрыт по причине карантина.

В связи с этим, импортеры существенно увеличили объем вывоза говядины из Аргентины. После чего, президент Аргентины ввел запрет на экспорт из страны говядины сроком на полгода. Причина - слишком большой вывоз этой продукции из страны, повлекший рост цен на мясо на местном рынке Аргентины.

Экспорт говядины из Уругвая, Парагвая и стран ЕС в полной мере не мог покрыть образовавшийся спрос (недостаточные объемы производства говядины) и цены на мясо из этих стран значительно выше цен на мясо из Бразилии и Аргентины.

Таким образом, вследствие принятой Аргентиной защитной меры образовался дефицит говядины в России и рост цен на нее. В этой ситуации в выигрыше оказались компании-трейдеры, имеющие запасы на складах.

После того, как запрет на экспорт из Бразилии был снят, и угроза образования дефицита говядины пропала, в России последовало снижение цен на говядину.

9 февраля 2007г в СМИ было опубликовано сообщение о вспышке ящура в Бразилии.

В настоящее время существует угроза закрытия одного или нескольких штатов Бразилии и введения ограничения на экспорт говядины, что снова может привести к росту цен.

Краткая характеристика рынка мяса:

- рынок мяса растет, потребление мяса ежегодно увеличивается (рынок свинины и мяса птицы близок к насыщению, рынок говядины будет расти);

- ввоз мяса в Россию ограничен квотами;

- цены на импортное мясо зависят от многих факторов, таких как ограничение экспорта стран-поставщиков (карантин, дефицит мяса), размера ставок таможенных пошлин, сезонности, баланса спроса и предложения...

- уровень конкуренции высокий, но проникновение на рынок новых трейдеров затруднено, благодаря квотам;

- по итогам 2006 года основной страной-поставщиком говядины и свинины является Бразилия, а основной объем мяса птицы импортируется из США.

Список журналов публикующих информацию о рынке мяса:

1. Мясо.com

2. Митмейкер

3. Сфера-мясо, мясопереработка

4. Кто есть кто на мясном рынке России

5. Пищевая промышленность

6. Продукты и прибыль

7. Russian Food&Drinks Market Magazin

8. Всё о мясе

9. Мясное дело

10. Мясная индустрия

11. Мясной ряд

![]() На нашем сайте вы можете ознакомиться с примерами маркетинговых исследований компании "Питер-Консалт".

Как заказать маркетинговое исследование написано в статье по ссылке.

Читайте о возможностях экономии расходов на эту услугу в разделе "Стоимость проведения маркетингового исследования".

На нашем сайте вы можете ознакомиться с примерами маркетинговых исследований компании "Питер-Консалт".

Как заказать маркетинговое исследование написано в статье по ссылке.

Читайте о возможностях экономии расходов на эту услугу в разделе "Стоимость проведения маркетингового исследования".

![]() Если вам потребовалось маркетинговое исследование, заполните эту форму и мы подготовим коммерческое предложение, оптимизирующее ваши расходы на эту услугу.

Если вам потребовалось маркетинговое исследование, заполните эту форму и мы подготовим коммерческое предложение, оптимизирующее ваши расходы на эту услугу.